-

利润“失血”28%!博雅生物并购绿十字、剥离副业忙自救

发布日期:2025-09-06 08:17 点击次数:92起首:@中原时报微博

中原时报记者 于娜 北京报说念

国内血液成品行业四大巨头之一的华润博雅生物制药集团股份有限公司(下称“博雅生物”)近日发布了2025年半年报。数据露馅,公司上半年营收10.08亿元,同比增长12.51%;但归母净利润仅2.25亿元,同比下跌28.68%,毛利率较上年同期大幅下滑14.02个百分点至53.01%。“增收不增利”近况折射出博雅生物在转型期的辛苦,也成为行业濒临集采与技艺双重挑战的缩影。

当下,博雅生物一边加速浆站布局与智能工场开采,推论主业实力;另一边也在坚决地剥离非中枢财富。自华润医药2021年入主后,博雅生物明确“聚焦血液成品主业、剥离非中枢业务”的策略,先后转让了天安药业股权、复大医药股权、博雅欣和股权,现在公司非血液成品业务只剩一家子公司新百药业。

8月27日,博雅生物证券代表向《中原时报》记者示意,下一步,公司将抓续踏实新百药业的坐褥谋略,推动财富、居品效益进步责任,以及积极寻求互助方加速股权转让。

增收不增利

博雅生物的半年报数据呈现出显耀的事迹分化特征。2025年上半年,公司就已矣了10.08亿元的营收,同比增速保抓在12%以上。这种增长能源主要来自于浆站汇集的抓续推广——限制2025岁首,公司浆站数目已增至21个,散布在7个省(自治区),其中内蒙古达拉特旗浆站的获批成为新的增长点,为原料血浆供应提供了保险。

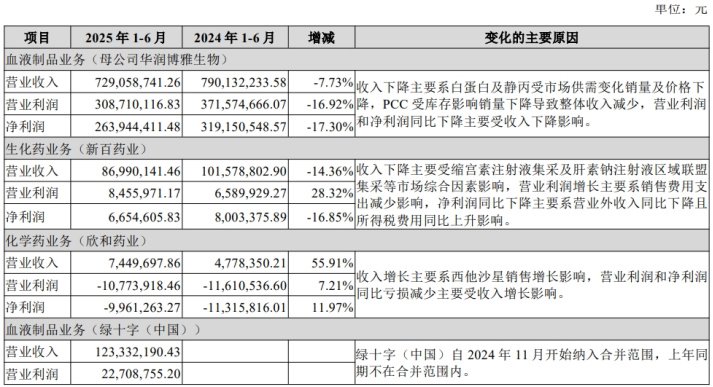

按照行业法例,每新增一个浆站可带来年均15—20吨的血浆集中量,21个浆站造成的范畴效应正在逐步开释。可是,博雅生物的利润观念却呈现出判然不同的走势。博雅生物归母净利润从2024年上半年的3.16亿元降至2025年同期的2.25亿元,降幅达28.68%,毛利率同比下滑14.02个百分点。

博雅生物示意,包摄于上市公司股东的净利润下跌28.68%,主要系绿十字评估升值的存货转销及固定财富、无形财富折旧摊销以及所得税用度减少所有影响净利润5226万元。毛利率下跌主要系白卵白及静丙受市集供需变化价钱下跌及资本高潮,以及团结绿十字报表影响合座毛利率水平。

这种“增收不增利”的征象并非伶仃存在,而是行业共性问题。数据露馅,2025年一季度血液成品四巨头(天坛生物、博雅生物、派林生物、上海莱士)净利润跌幅均超20%,其中天坛生物净利骤降22.9%,上海莱士从增长23.25%转为下跌25.20%。

居品价钱下行是利润承压的径直原因。受安徽牵头的世界生物药定约集采影响,血液成品价钱体系遇到冲击。尽管国度层面尚未将血液成品纳入世界性集采,但区域定约议价已造成“隐形集采压力”。广东、河南等地的定约集采要求企业报出市集最廉价,导致末端价钱下行。以静丙为例,其集采价较历史价钱下跌约12.59%,而入口居品(如基立福、杰特贝林)凭借范畴效应进一步压低市集价钱。

(起首:博雅生物2024年年报)

(起首:博雅生物2024年年报)更严峻的是,公司生化药业务受缩宫素打针液集采及肝素钠打针液区域定约集采影响,收入同比下跌14.36%,进一步加重了利润压力。据行业统计,2025年生物药集采平均降幅达30%—50%,竞争充分的品种以至杰出50%,这对依赖传统居品的血液成品企业组成严峻挑战。

不外,比拟2024年博雅生物三大中枢居品(静注东说念主免疫球卵白、东说念主血白卵白、东说念主纤维卵白原)营收均下滑的场所,博雅生物示意,2025年上半年白卵白签发有所增长,白卵白国内、入口批签量均有显着高潮,其价钱略有下调但调整幅度较小。由于同业业企业的快速放量,东说念主纤维卵白原供给臆测发生了一些变化,对其价钱产生了一定压力。此外,血液成品各居品因定约集采连接落地,受“四同药品”价钱措置的政策与竞争敌手竞品廉价影响,市集空间压缩,价钱有所下跌。但公司中枢居品白卵白、静丙、纤原均可已矣产销均衡,库存保抓合理的水平。此外,公司凝血因子居品Ⅷ因子上量赶快,PCC受排产及批签发的节拍影响,基本已矣满产满销。

另外,为聚焦血液成品主业,博雅生物2023年以来累计出售复大医药、天安药业、博雅欣和等非中枢财富,其中2025年7月出售的博雅欣和80%股权较初度挂牌价折价25.8%,虽回笼资金1.58亿元,但前期增资造成的蚀本进一步侵蚀利润。

靠什么破局?

血液成品行业正阅历前所未有的潜入变革。一方面,血浆资源焦虑的场长处期存在,世界采浆量增长稳重,使得具备浆站资源的企业赢得自然上风;另一方面,政策调整与技艺鼎新正在重塑行业竞争口头,传统企业濒临“不转型则逾期”的生涯挑战。

博雅生物创建于1993年,公司业务以血液成品为主,涵盖东说念主血白卵白、静注东说念主免疫球卵白(pH4)和凝血因子等10个品种31个规格的居品。2012年3月,博雅生物在深交所创业板上市。

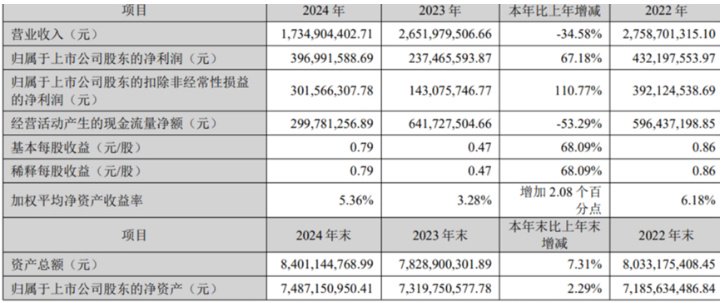

2022至2024年,博雅生物事迹呈现剧烈波动,勾画出策略转型中的辛苦轨迹。营收从2022年27.59亿元降至2024年17.35亿元,中枢因剥离天安药业、复大医药等非中枢财富,虽短期消弱范畴,但血液成品主业收入占比从56%跃升至98%以上。

净利润呈“V型”走势,2022年4.32亿元达峰后,2023年因计提2.98亿元商誉减值骤降至2.37亿元,2024年反弹至3.97亿元,同比增长67.18%,扣非净利润增速110.77%,突显主业改善。

(起首:博雅生物2024年年报)

(起首:博雅生物2024年年报)不外,浆站数目不及如故博雅生物的中枢短板。尽管公司2024年斥资18.2亿元收购绿十字香港,波折赢得1张坐褥执照、4个单采血浆站和2个省份的浆站布局,使得2024年采浆量达630.6吨(同比增长10.4%),但限制2024年末,其单采血浆站数目在行业内仍处于中下贱水平。

博雅生物示意,公司一直以来积极在合乎条目的区域苦求新设浆站,已在世界多个省份鼓吹了本色性的成就调研与呈报责任,连接取得了一批县级和市级批文,诸多区域已进入省级审批行径,但新设浆站的获批需县、市、省三级政府臆测部门的审批,存在一定不笃定性。

关于绿十字在采浆智商、坐褥技艺上与公司本部的协恻隐况,博雅生物示意,公司积极推动绿十字(中国)谋略会通,推动其措置、技艺的检阅。通过“四个重塑”找准绿十字近况与进步场地,进步其里面谋略措置效用。并输出公司最初的坐褥工艺,进步其居品收得率,进一步进步利润水平。2025年上半年,绿十字(中国)净利润1933万元;采浆量56.98吨,同比增长9.5%,高于行业平均水平。

另外,入口居品冲击与技艺替代恐吓组成双重挑战,数据露馅,入口白卵白在国内市集的占有率已攀升至69%,在三级病院更是杰出70%,严重挤压了国产居品的市集空间。与此同期,重组技艺的冲突正在领会血液成品的传统护城河,禾元生物的植物源重组白卵白若已矣量产,资本或降至10元/克以下,较刻下血源居品价钱腰斩。

博雅生物示意,公司围绕血液成品的居品研发的顶层筹备,使得血浆的每个组分得到充分诓骗,以抓续进步血浆轮廓诓骗率。2025年5月,公司10%静注东说念主免疫球卵白(IVIG)厚爱获批上市,成为国内第三家领有该居品的企业。现在已进入部分省份医保目次,瞻望年内已矣范畴化坐褥,可进步吨浆产值约15%。

医健措置扣问合伙东说念主曹宁向《中原时报》记者示意技艺迭代速率远超预期,迫使传统血液成品企业加速转型,包括博雅生物在内的血成品企业必须纠合股源叮咛鼎新转型压力。

半年报露馅,2025年上半年,博雅生物研发参预4471.89万元,同比增长2.12%,占买卖收入4.44%。公司通过参设华润医药产业投资基金二期(认缴6000万元),重心布局基因调养、细胞调养等前沿范畴。此外,智能工场开采名堂已进入机电装配阶段,瞻望2027年投产后可完终身产自动化率进步至90%,进一步开释研发效率转化后劲。

站在“十四五”计较收官与“十五五”计较酝酿的节点,血液成品行业正处于新旧动能调治的要津期。曹宁示意,博雅生物2025年半年报中营收与利润的反向走势,以及股权转让中的“降价困局”,既反应了传统业务濒临的短期压力,也体现了策略转型的势必代价。关于系数这个词血液成品行业而言,这场转型阵痛既是挑战亦然机遇,随机得手均衡传统业务与鼎新布局的企业,将在往时的竞争中占据制高点。而博雅生物的探索与试错,无疑为行业提供了病笃的参考样本。

包袱裁剪:姜雨晴 主编:陈岩鹏

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP